Nei giorni scorsi abbiamo analizzato i dati di ottobre del traffico del Catullo forniti da Assaeroporti, oggi siamo in grado di fornirvi una piccola riflessione sull'offerta potenziali di posti da e per l'Aeroporto di Verona.

L'analisi è stata condotta tenendo conto della capacità degli aeromobili e sulle frequenze dei voli comunicate dall'Aeroporto e della compagnie aeree. I dati sono da considerarsi grezzi, anche se i riscontri successivi alla loro elaborazione hanno confermato la loro attendibilità.

Per il mese di ottobre i posti a disposizione per i passeggeri in partenza o in arrivo a Verona sono stati circa 354mila, 133mila circa dei quali verso aeroporti italiani (37%), 136mila circa verso destinazioni entro UE ((38,4%) e 87mila circa verso destinazioni extra UE (24,6%).

Considerando il numero dei movimenti (vedi tabella seguente), i posti potenziali per movimento sono stati quasi 145 sulle tratte nazionali, circa 150 su tratte entro UE e 190 su tratte entro UE. L'incrocio con i dati di traffico di Assaeroporti è possibile stimare un coefficiente di riempimento di quasi l'85% sul nazionale, di oltre il 70% sull'UE e circa il 79% extra UE, con un consuntivo di circa il 78% sul totale dei voli. Si tratta di un dato in linea con quello registrato negli ultimi anni in Europa. Il dato si avvicina di molto a quello stimabile dai dati di Assaeroporti.

Per quanto riguarda la tipologia di servizio offerto si registra l'evidente preponderanza dell'offerta low cost che raggiunge il 52% del totale, seguita dall'offerta delle compagnie tradizionali (34,7%) e del charter (13,3%).

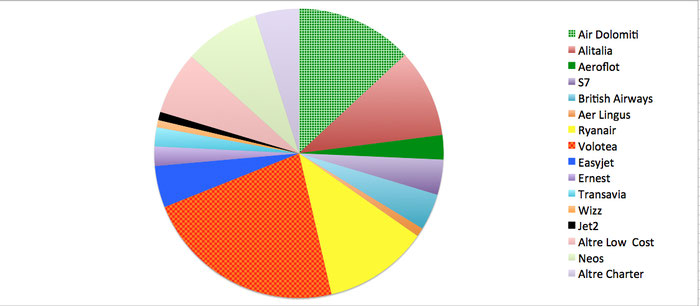

A livello di singole compagnie in grande evidenza Volotea che stacca nettamente le altre compagnie con il 22,56%, seguita da Air Dolomiti con il 13,11% e Ryanair con l'11,70%. Tutto sommato si tratta di una buona diversificazione dell'offerta, pur in presenza di percentuali importanti ma non pericolose come quelle che si possono registrare in aeroporti dove dominano le low cost come Bergamo, Treviso, Pisa o Roma Ciampino.

L'analisi del singolo segmento di offerta per quanto riguarda le compagnie tradizionali evidenzia che quasi i due terzi del totale sono divisi tra Air Dolomiti e Alitalia, mentre una buona fetta va ad appannaggio delle compagnie russe che, anno dopo anno, migliorano la loro percentuale di penetrazione di mercato.

Sono solo sei le compagnie tradizionali che volano sul Catullo e mancano all'appello alcune tra le più importanti protagoniste del mercato europeo come Air France, Iberia, KLM, SAS e TAP.

Analizzando il settore delle low cost si rileva che il mercato è concentrato per i 3/4 su tre compagnie, Volotea, Ryanair e Easyjet, con quest'ultima in recupero sulla compagnie irlandese che ha invece progressivamente ridotto la sua offerta.

Una percentuale importanti è costituita dalle "altre low cost" che comprendono compagnie come Blue Panorama, Eurowings, Air Moldova, FlyOne ed altre che contribuiscono però con frequenze non significative.

Evidente, infine, l'importanza di Neos per il settore charter che, da sola, contribuisce ai 2/3 del totale della disponibilità di posti da e per il Catullo. Nessuna altra compagnia ha un numero di posti significativo per poter essere messo a paragone con quello della fortunata compagnia italiana.

La distribuzione giornaliera dei posti a disposizione vede concentrarsi la maggior parte dell'offerta nei giorni di sabato, domenica e lunedì, mentre il giorno di minor traffico risulta essere il mercoledì o in generale i giorni centrali della settimana.

Analizzando le singole componenti si noti la sostanziale tenuta dei servizi di linea tradizionali che, ovviamente, beneficia di collegamenti stabili e spesso giornalieri o plurigiornalieri.

E' inoltre palese la tendenza a scendere del dato giornaliero, con i dati di fine ottobre che sono nettamente inferiori a quelli di inizio mese, in linea con la tendenza stagionale generale ed il concludersi di diverse rotte estive.

Scrivi commento